こんにちは、ラグです。

最近 「投資はしたほうがいいよ!」と言われるようになったけど何で?

と思っている人の疑問を解消したい

また投資を始めた人、これから始める人が目的をもって継続してもらえるような内容を紹介します

ちなみにすでになんとなく投資を始めた人は良い意味で行動力があって素晴らしいと思っています

知識はこれから学んでいき、あぶない投資をしてしまっていると気づいたら、早めに軌道修正しよう

結論

今後、もらえるお金は増えて行かないのに、支払うお金が増える可能性が非常に高いから

その理由は以下のとおり

・会社からもらえる平均給与収入が伸びていない

・物価が継続的に上がる可能性がある

・年金がもらえる額が減っている

それぞれデータをもとに見て行きましょう

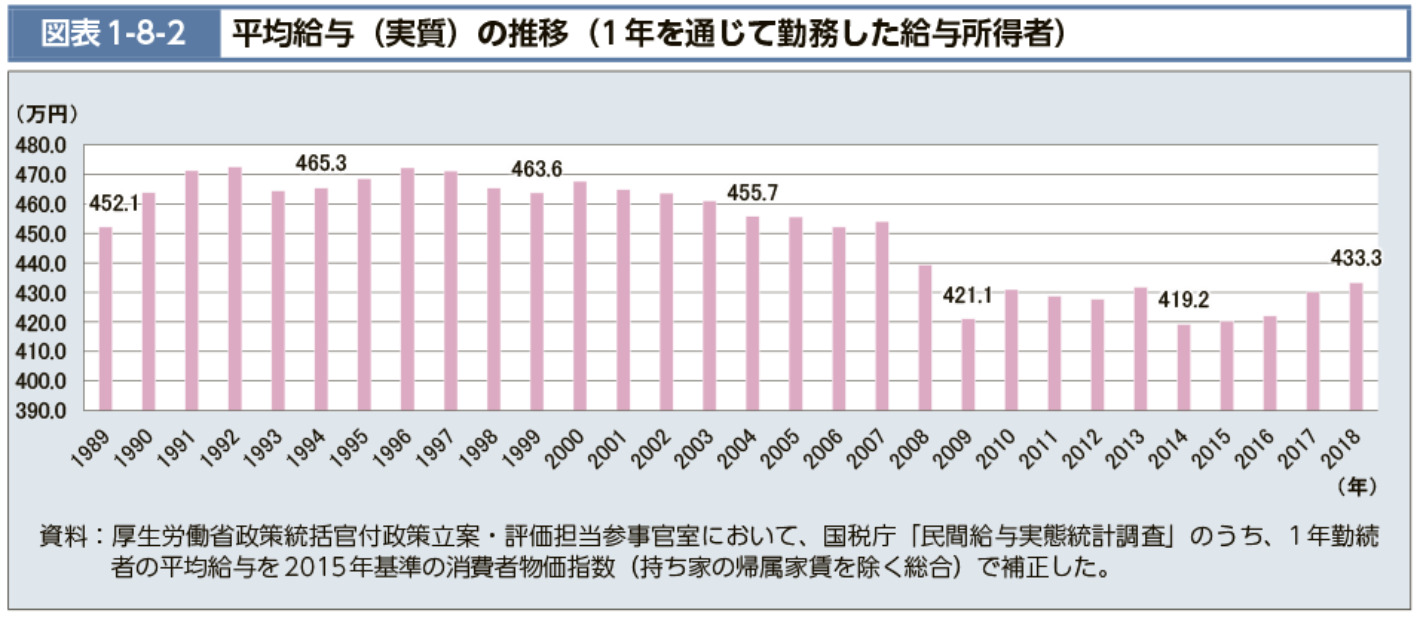

会社からもらえる給料が伸びていない

上の図は、1年間の平均給与所得を表したものです

2008年を境に給与が減少。近年は少し回復はしているはいるものの、2008年以前の水準には遠く及びません

ちなみ2008年はリーマンショックがあった年ですね

最近生活が良くならない、もらえる給料が少ないと実感している人も多いかもしれません

物価が継続的に上がる可能性がある

いわゆる、「インフレ」が進行していくということです

インフレを簡単に説明すると

- 物の価値(値段)が上がって、お金の価値が下がる

具体例 インフレ率が2%で進行する場合

ある年 100円で税込み100円のお菓子が買える

次の年 お菓子の値段が102円に値上がりする

→もともとの100円では同じお菓子は買えなくなってしまう!

特によく言われることが

貯金は安心だけど「将来その貯金額どおりのお金の価値はない」可能性がある

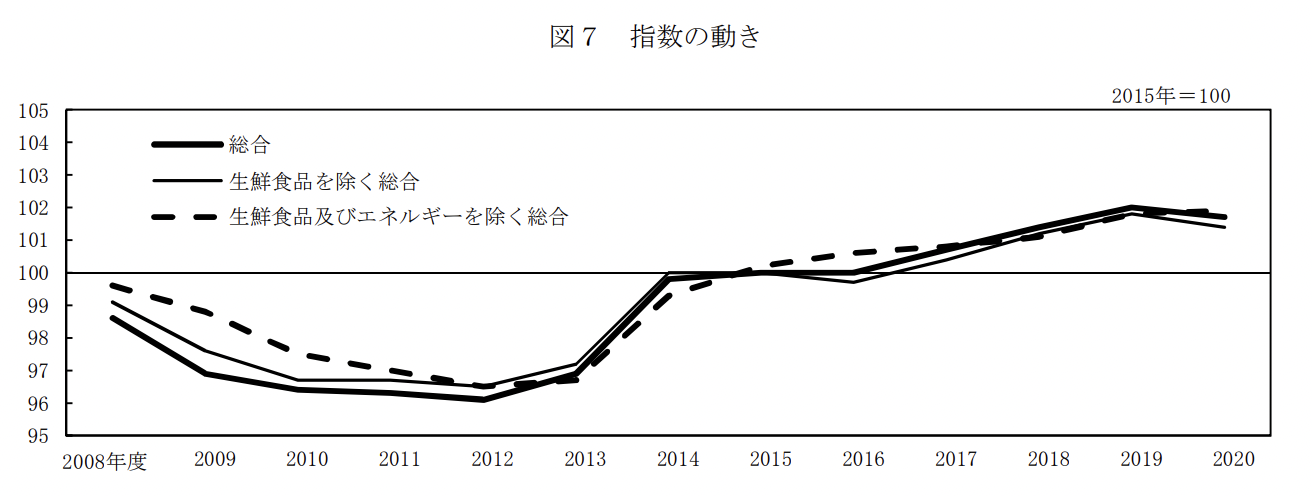

そもそも日本はインフレしているか?

→現在1%前後とそんなに大きくはない

上記のグラフは2015年を100とした場合の消費者物価指数を表している

緩やかにインフレが増加しているが、生活の中では感じづらいレベルかもしれない

紹介はしませんが、教育費など個別の項目においては物価上昇率が高いものもあります

ただし日本銀行は今後は「物価上昇率2%」を目指すとしている

理由は

- 物価上昇により企業の利益が増え、日本経済がより活性化する

- 企業が儲かれば、労働者の賃金が増えるため、物価が上がっても大丈夫

ただし、現在平均給与が下がっていることを考えるとうまくいくかはわかりません

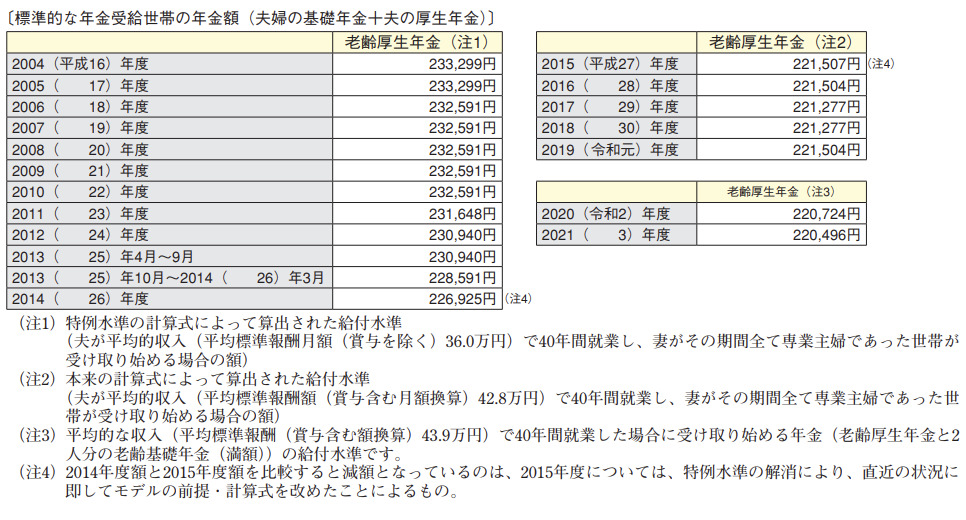

年金がもらえる額が減っている

厚労省が発表しているデータによると、標準的な年金受給世帯の月額年金額が年々減少しています

ちなみに総務省の統計によると、年金受給世帯の平均的な支出は、月額27万円弱ですね

老後2000万円問題などが叫ばれておりますが、やはり年金だけで生活するのは難しそうですね

まとめと対策

投資で金融資産を増やすことが必要な理由

①会社の給与収入の伸びが良くない

②毎年インフレ率2%が達成されると物価が上昇しお金の価値が相対的に減る

③もらえる年金が減っているため、老後資金の準備が必要

対策

①給与以外の収入確保を考える

→副業や投資による第2の収入

②余剰資金を投資にあてて、最低でも年2%の利回りで運用していく

→NISAなどを活用し、株式、債券等で運用する

③少しづつ老後資金を積み立てて、長期に渡って無理なく継続していく

→IDeCoなどの確定拠出年金を活用し、積立運用していく

納得して投資を始めるきっかけになりましたら幸いです

NISAやIDeCoなどの制度開設、どんな投資商品が良いのかについて

順次更新していきたいと思います

それでは、またお会いしましょう